港汇告急,32亿托市!金管局刚发声:已准备好"对付"资本外流,20年前世纪大战历历在目!

近日港元汇率持续走软,刷新了香港引入联系汇率制度以来的最弱水平,最终触及香港金管局的7.85的干预底线。市场对此表示担忧,更衍生出各种“危机论”,甚至有人担心投资大鳄索罗斯1998年做空港元时的情景会再现。

今天清晨,金管局再度入市承接港元沽盘,买入24.42亿港元。至8点左右美元兑港元汇率报7.8498,无涨跌。

今天上午8时45分,香港金管局副总裁李达志会见传媒表示,自昨日港元触及弱方兑换保证以来,香港金管局共两次出手,合计买入32.58亿港元。这两项交易是根据联汇设计去做,银行间结余星期一交易交收时,相应缩减至1765亿港元。他还称,银行间结余缩小,将慢慢提供基础给港元货币环境正常化。香港银行体系流动性非常充裕,利率正常化一直进行,银行间息率亦慢慢提升,加息过程会渐进。港元与人民币挂钩机会不大,条件仍未成熟。

他表示,金管局已经为应对资本外流做好准备,银行系统有充足的流动性,预计利率水平将渐进上升。

港元持续弱势,金管局多次入市

回顾1998年港汇保卫之战

1998年,面对国际投机资金的大规模沽空行动,香港政府打出多套组合拳,最终击退空头,成功保住香港金融市场。兴业证券首席策略分析师张忆东整理了相关资料,一起来回顾1998年那场香港金融保卫战。

香港1997-1998年股灾背景

当时的东南亚国家,在外汇储备尚不充分的条件下过早地放开了资本项目管制,但同时仍然实行着固定汇率制。再者这些国家的经济基本面存在一定缺陷。这给了索罗斯等国际炒家以可乘之机,并开始押注各国放弃固定汇率制。

在国际超级的攻击下,各国相继放弃固定汇率制。索罗斯有了成功经验后,开始将目标转向经济基本面更好的香港。

先来看看国际投机资金如何整体布局、意欲对港股发动攻击。

从1997年5月开始,以索罗斯为首的炒家们设计了一个连环计,即通过外汇市场、股票市场和期货市场的互动作用,利用现货和期货两种工具,多方设下陷阱。整个狙击过程为一个三部曲。

第一部是预备期,炒家们低息借入港币,作为弹药,并在期货市场上抛出港币,同时沽空期指;第二部是造市期,一旦外围市场出现有利于炒家的机会,便大肆散布谣言,疯狂抛售港元,迫使港府“挟息”,造成恒生指数暴跌,甚至借货抛空股票;第三部是收获期,当恒生指数暴跌时,空头合约平仓,炒家们带钱离去。

再来看看香港当局如何应对。

根据张忆东的整理:

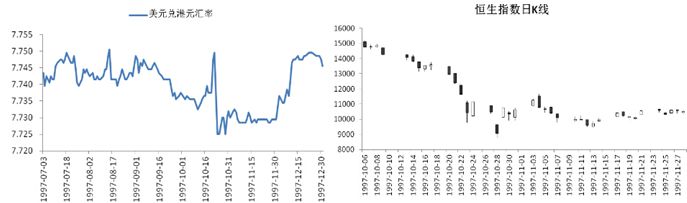

1997年10月22日,国际炒家开始对香港全线出击, 大举沽空港股和港汇。金管局在市场上抛售美元吸纳港元。同时,金管局推出加息措施,最优惠利率由8.75%提高到9.5%,隔夜拆息率由9%提升至300%。

上述这些措施稳定了汇率,但仍未能阻止股市大幅下跌。10月22日到10月28日,恒生指数下跌了3343.2点,跌幅达27%。港股市值累积损失达7000亿港元。

这次危机中,香港政府决定同时在股市与期市上出手应对,主动大举做多,并限制做空。主要应对措施为:

(1)香港金管局让香港特区政府用外汇基金买入港元,并且把买到的港元存入香港银行。这样机构投机者从银行借走的港元,通过特区政府又存回银行, 在外汇市场上和货币市场上供求平衡,汇率和利率均保持稳定。

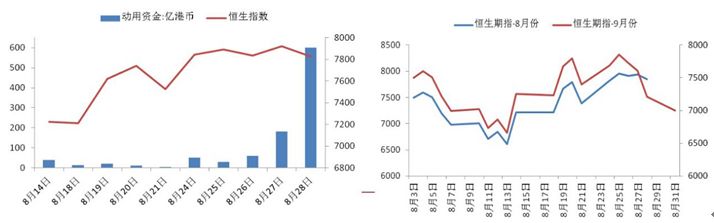

(2)在股市中,金管局动用外汇基金在8月14日入市坐庄,大手买入恒指蓝筹成分股托市,13天内把恒指逐步推至接近8000 点水平,耗资达1000亿港元。

(3)在期市中,金管局大举买入8月期指, 同时卖出9月期指,拉开8月期指与9月期指之间的差距,使炒家转仓卖出9月期指的保证金成本加大。

(4)为响应港府号召,从8月24日起24家蓝筹、红筹上市公司开始在市场上回购股份。

(5)1998年8月31日,港府出台限制卖空等举措,以巩固成果:

限制放空港元,股票和期货交割期限由14天缩短为2天,使得放空头寸必须在2天内回补。

港府将增加银行体系流动资金,以减少受到冲击的机会。

降低期指的杠杆作用,将每张期货面额由5万港元/10000点拉高至12万港元/10000点;同时调降大量持仓申报限额,由500单位降为250单位,迫使炒家暴露身分。

股市引入限价放空制度,且期指空方不能主动售予买盘,只能被动地让买盘来入货。

将放宽上市公司大股东增持回购股票限制(当时限制为35%),且公司在购回股票后不用注销,可当作投资的头寸。

考虑仿效澳大利亚及新西兰的作法,预订各类股票可放空数目的限制。加设空头未平仓合约资料申报机制,使空方现形。